Hati-Hati Ketika Perusahaan Tidak Menggunakan Metrik Standar – Memiliki praktik akuntansi standar ketika perusahaan melaporkan hasil keuangan mereka adalah baik bagi investor. Ini berarti keyakinan yang lebih besar bahwa perusahaan dan manajer mereka tidak hanya “membuat aturan” atau menutupi kinerja yang buruk, dan memungkinkan dilakukannya perbandingan di berbagai perusahaan, negara, dan periode waktu.

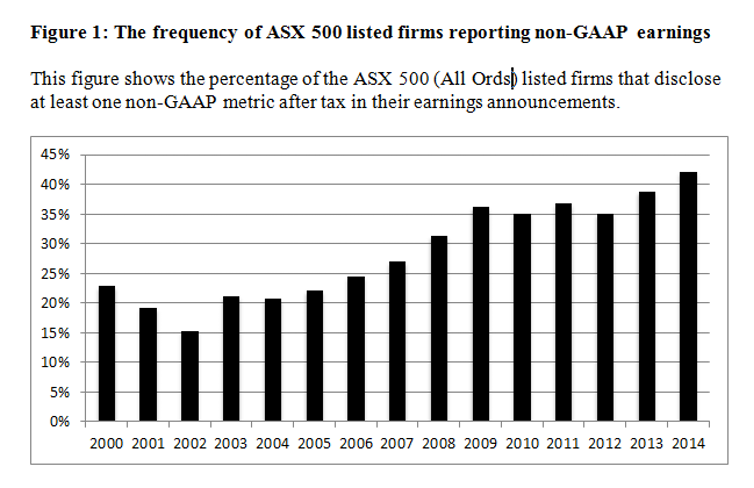

Tetapi perusahaan Australia semakin menyoroti angka non standar dalam pelaporan mereka. Beberapa rekan dan saya melakukan survei tentang masalah ini, dan menemukan bahwa lebih dari 40% dari 500 perusahaan terbesar yang terdaftar di Bursa Efek Australia menggunakan setidaknya satu metrik non-standar dalam pengumuman pendapatan tahunan 2014 mereka. Jumlah ini meningkat secara signifikan sejak tahun 2000.

Standar

Standar akuntansi berhubungan dengan laporan keuangan yang paling kita kenal laporan laba rugi, neraca dan laporan arus kas. Kami menyebutnya GAAP Prinsip Akuntansi yang Diterima Secara Umum.

Di Australia, bersama dengan hampir 100 negara lainnya , kami menggunakan Standar Pelaporan Keuangan Internasional ( IFRS ) yang dikeluarkan oleh Dewan Standar Akuntansi Australia.

Aturan GAAP mengatur bagaimana perusahaan diharuskan untuk mengukur dan melaporkan dampak ekonomi dari transaksi bisnis mereka. Artinya, apa yang dilaporkan sebagai pendapatan, apa yang harus diperlakukan sebagai biaya, serta hal-hal apa yang dapat diperlakukan sebagai aset atau liabilitas.

Misalnya, aturan ini memberi tahu kita bahwa pabrik dan peralatan yang dibeli oleh perusahaan manufaktur harus muncul sebagai aset di neraca. Tetapi jika perusahaan yang sama memiliki lokasi yang bagus dan staf yang setia, hal-hal itu tidak akan muncul di neraca, karena manfaat lokasi dan staf tidak dapat diukur dengan tepat.

Aturan GAAP juga mengatur bagaimana perusahaan harus memperlakukan uang yang dihabiskan untuk penelitian dan pengembangan (R&D). R&D harus diperlakukan sebagai biaya (yaitu mengurangi pendapatan bersih) kecuali jika memenuhi sejumlah persyaratan, seperti kelayakan teknis dan kemampuan untuk menjual hasil pengembangan.

Ini berarti perusahaan seperti CSL, yang menghasilkan sebagian besar pendapatannya dari penelitian, harus memperlakukan Litbang-nya sebagai pengeluaran, bukan aset. CSL menyatakan dalam laporan tahunannya bahwa hal ini karena memerlukan persetujuan peraturan sebelum dapat yakin untuk mendapatkan keuntungan dari pekerjaan R&D, dan pada tahap itu telah mengeluarkan sebagian besar biaya.

Aturan dan standar ini penting untuk melindungi investor. Laporan Kreditor dalam likuidasi Dick Smith menunjukkan bahwa perusahaan tidak memenuhi standar rabat saham, meskipun perusahaan telah membantahnya. Masalah serupa telah membayangi Tesco dan Target.

Ukuran Non-Standar

Pengungkapan ukuran non-GAAP awalnya menjadi populer di Amerika Serikat pada akhir 1990-an, tetapi peraturan yang relatif ketat yang diperkenalkan pada tahun 2002 dan baru – baru ini diperbarui telah membatasi praktik tersebut. Di Australia, pelaporan tindakan non-GAAP sebagian besar masih tidak diatur.

Selama musim pelaporan terbaru ketika perusahaan publik Australia merilis hasil setengah tahunan mereka kami melihat perusahaan menyoroti berbagai metrik kinerja dalam presentasi investor mereka.

Biasanya, mereka mengecualikan berbagai biaya (dan terkadang item pendapatan) yang diperlukan untuk dimasukkan dalam laba bersih di bawah aturan akuntansi yang sebenarnya. Hal ini dapat memberikan kesan kepada investor bahwa perusahaan telah berkinerja lebih baik dari yang mereka miliki.

Perusahaan susu A2 menyoroti “EBITDA Grup”. Yang berarti pendapatan sebelum bunga, perpajakan, depresiasi dan amortisasi. Depresiasi dan amortisasi, bunga dan pajak adalah semua biaya, sehingga ukuran EBITDA akan lebih tinggi dari Laba Bersih Setelah Pajak (NPAT) perusahaan.

Aconex melaporkan “EBITDA dari operasi inti” dan “EBIT dari operasi inti”. Sekali lagi, kedua angka ini akan lebih tinggi dari ukuran NPAT yang sesuai karena tidak termasuk biaya. Fokus pada operasi inti memungkinkan perusahaan memberikan ukuran yang lebih berguna bagi kita jika kita ingin memperkirakan pendapatan masa depan mereka, tetapi kita harus dapat mempercayai perusahaan dalam cara mereka mendefinisikan “operasi inti”.

Perusahaan lain, seperti Brambles dan JB Hi-Fi memilih untuk merujuk pada ukuran seperti “laba yang mendasari”. Ini adalah ukuran non-GAAP yang direkomendasikan badan industri untuk laporan perusahaan. Laba yang mendasari dihitung dengan menyesuaikan laba hukum perusahaan agar mencerminkan kegiatan bisnis perusahaan yang sedang berlangsung.

Beberapa perusahaan melaporkan “keuntungan tunai”, yang, bagi akuntan, tampak seperti kontradiksi. Kami belajar di Akuntansi 101 bahwa Anda menyesuaikan uang tunai untuk menghasilkan keuntungan. Flexigroup, misalnya, mengacu pada ” NPAT Tunai ” sebagai ukuran pertama dalam ikhtisar hasilnya.

4 bank besar semuanya melaporkan beberapa bentuk ” pendapatan tunai “. Masalahnya adalah bahwa mereka tidak semua menggunakan penyesuaian yang sama, dan bahwa penyesuaian tersebut dapat berubah dari tahun ke tahun untuk salah satu bank. Hal ini membuat sulit untuk membandingkan kinerja di seluruh bank, dan untuk melacak kinerja dari waktu ke waktu.

Masalah dengan tindakan non-GAAP ini bukanlah bahwa mereka cenderung menyesatkan per se, tetapi perusahaanlah yang memutuskan apa yang “inti”, atau “dasar”. Dalam kebanyakan kasus, tindakan non-GAAP tidak tunduk pada pengawasan yang sama oleh auditor sebagai keuangan GAAP.

Mengapa Mereka Melakukan Ini?

Sulit untuk menentukan motivasi. Risiko bagi investor untuk melaporkan tindakan non-GAAP adalah bahwa manajer dapat mencoba menutupi kinerja yang buruk. Di sisi lain, studi dari AS telah menunjukkan bahwa angka non-standar bisa lebih informatif bagi investor daripada ukuran GAAP. Perusahaan mungkin hanya mencoba menggunakan apa yang mereka yakini sebagai ukuran yang lebih baik.

Qantas, misalnya, menyoroti tindakan non-GAAP yang disebut “Laba yang mendasari sebelum pajak” (PBT yang Mendasari) dalam hasilnya. Namun disebutkan bahwa PBT yang mendasari “adalah ukuran pelaporan utama yang digunakan oleh badan pengambil keputusan operasional untuk tujuan menilai kinerja Qantas Group.”

Menggunakan PBT yang mendasari dapat membingungkan beberapa investor, tetapi, sekali lagi, tidak ada cara untuk mengetahui apa maksudnya. Sulit dipercaya bahwa mereka yang menjalankan Qantas akan menggunakan PBT yang mendasari dalam pengambilan keputusan reguler mereka karena mereka pikir itu akan “membodohi” investor.

Dalam survei kami, kami juga menemukan bahwa jumlah non-GAAP biasanya hanya sekitar 60% melebihi penghasilan GAAP. Jika perusahaan menggunakan ukuran non-GAAP untuk membuat kinerja mereka terlihat lebih baik, kami berharap angka non-GAAP menjadi lebih tinggi dalam persentase waktu yang jauh lebih besar.

Apa Yang Harus Dilakukan Tentang Hal Itu

Perusahaan yang transparan akan memberikan rekonsiliasi yang jelas antara ukuran non-GAAP mereka dan hasil yang dilaporkan (GAAP). Idealnya perbandingan ini akan terjadi ketika ukuran non-GAAP pertama kali diungkapkan. Tetapi itu tidak selalu terjadi, dan ini harus berubah.

Kami juga harus melihat perusahaan dipaksa untuk mengungkapkan setiap perubahan dalam pengukuran ukuran non-GAAP mereka dari waktu ke waktu. Beberapa perusahaan membuat Anda mencari melalui lampiran dalam dokumen hasil mereka, atau bahkan melihat dokumen yang berbeda sama sekali, sebelum Anda dapat mengetahui bagaimana nomor non-GAAP mereka telah dihitung. Ini belum tentu sesuatu yang bisa atau akan dilakukan oleh investor awam.

Ini adalah hal-hal yang dapat dilihat oleh regulator. ASIC bertanggung jawab untuk mengatur Corporations Act, yang mengatur informasi yang harus diungkapkan perusahaan. ASIC mengeluarkan panduan peraturan untuk perusahaan yang melaporkan nomor non-GAAP.

Ini tidak mengikat perusahaan seperti Peraturan G di Amerika Serikat. Peraturan serupa dengan Reg G di Australia, bersama dengan penegakan yang efektif, dapat membantu mengurangi kemungkinan perusahaan menggunakan tindakan non-GAAP untuk menyesatkan investor.